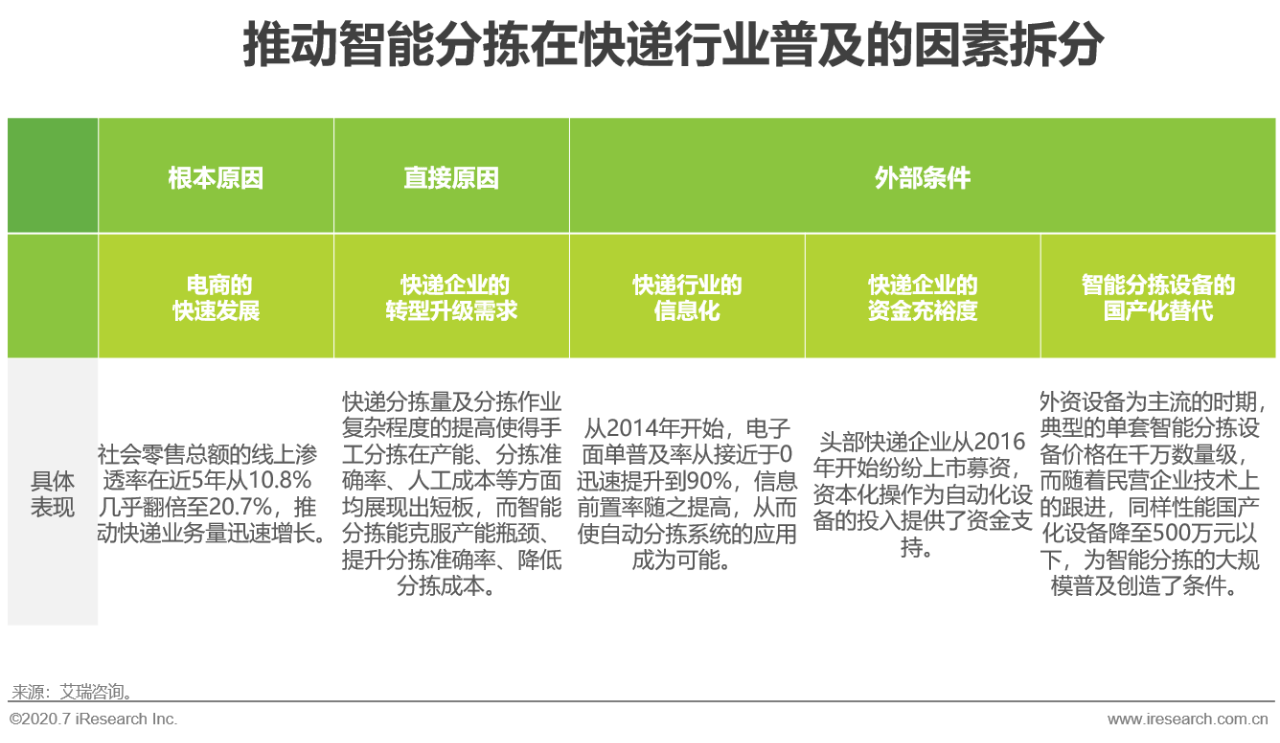

• 尤其在快递职业,电商蓬勃开展带来的快递事务量的高速添加使得手艺分拣无法满意快递企业对产能、时效和本钱的要求,在此布景下快递成为主动化运用增速最快的赛道之一。

• 智能分拣能下降单票分拣本钱并进步分拣才干的天花板,一起电子面单运用率的进步、快递企业的成功募资、智能分拣设备价格的快速下降一起为智能分拣的遍及供给了外部条件。

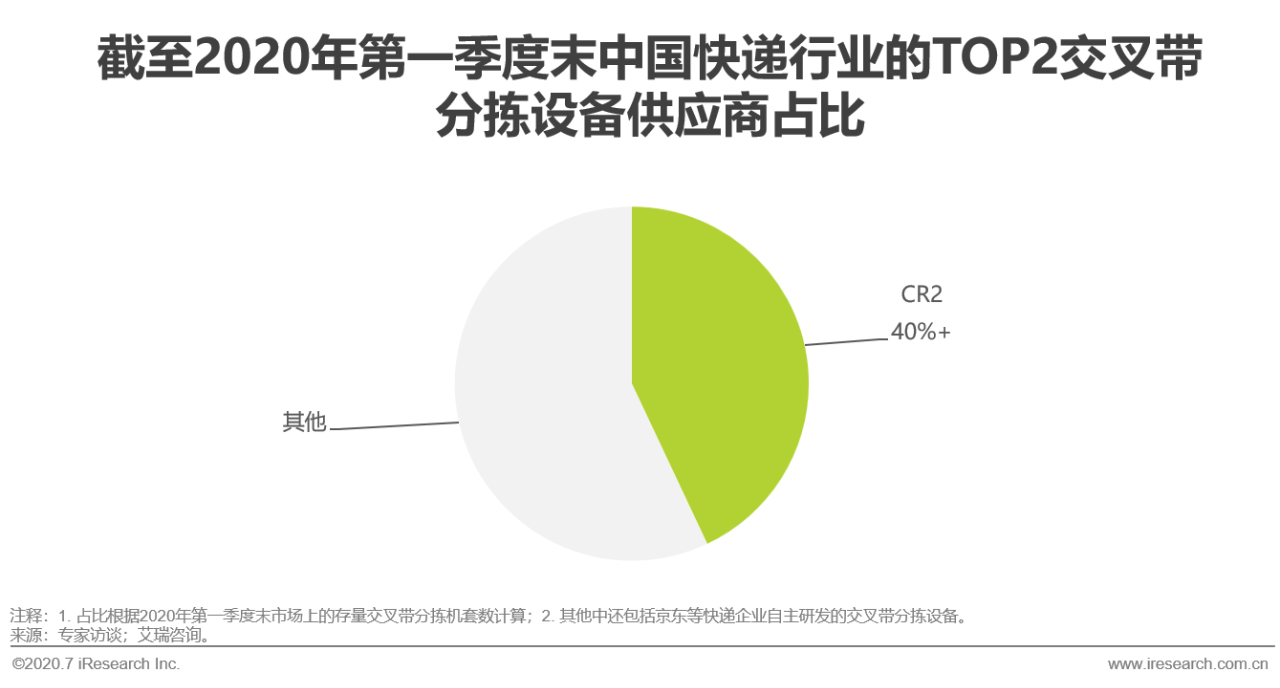

• 经过前两年的快速开展,现在快递职业的穿插带保有量超越1,000套,未来该商场将首要由对常态化事务量的提早规划以及更新换代需求支撑,估计 2021年商场规划将抵达35亿元;商场会集度较高,前两家设备供货商在快递存量商场上占有超越40%的份额 。

• 跟着家居及大家电的电商浸透率进一步进步以及小批量多批次订购行为的添加,大件快递及小票零担的精细化分拣要求也将逐渐迸发;

• 终端门店为呼应顾客需求,其订购订单将越来越个性化与碎片化,智能分拣将在大型配送中心中扮演更重要的效果。

物流的一大部分操作环节在库房内完结,包含制作企业的出产中心,流转企业的配送中心以及第三方物流企业的转运中心,因而仓储配备晋级是物流主动化的一个重要方面。按功用区分,主动化物流仓储配备首要包含主动化存取体系(AS/RS)、主动化运送转移体系、主动化拣选体系、主动化分拣体系,其间运送转移既是存取、拣选和分拣体系的组成部分,又能够构成独立的体系。此外,每一套体系都需求配备对应的操控和办理体系,比方库房操控体系(WCS)等。存取和运送转移体系在主动化物流仓储配备商场中占最大份额,而拣选及分拣体系则是近两年添加最快的类别。

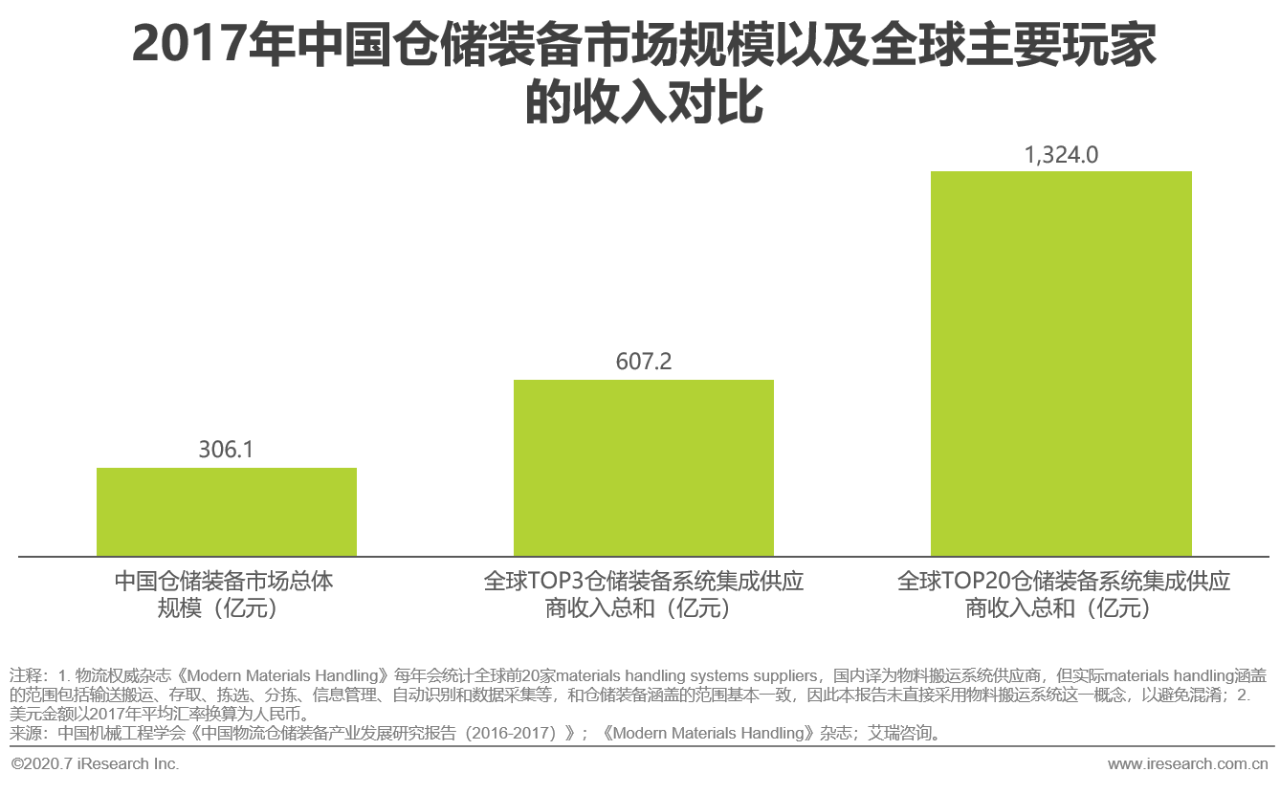

依据我国机械工程学会的计算,2017年我国物流仓储配备的出售额仅306亿元,而一起期全球的TOP3玩家(包含日本的大福Daifuku,德国的胜斐迩Schaefer和美国的德马泰克Dematic)的收入总和就现已抵达了607亿元,是我国全体商场规划的两倍,全球TOP20供货商的出售收入总和更是超越了1000亿元。由此可见,我国物流配备职业的开展仍处于起步阶段,商场空间宽广。

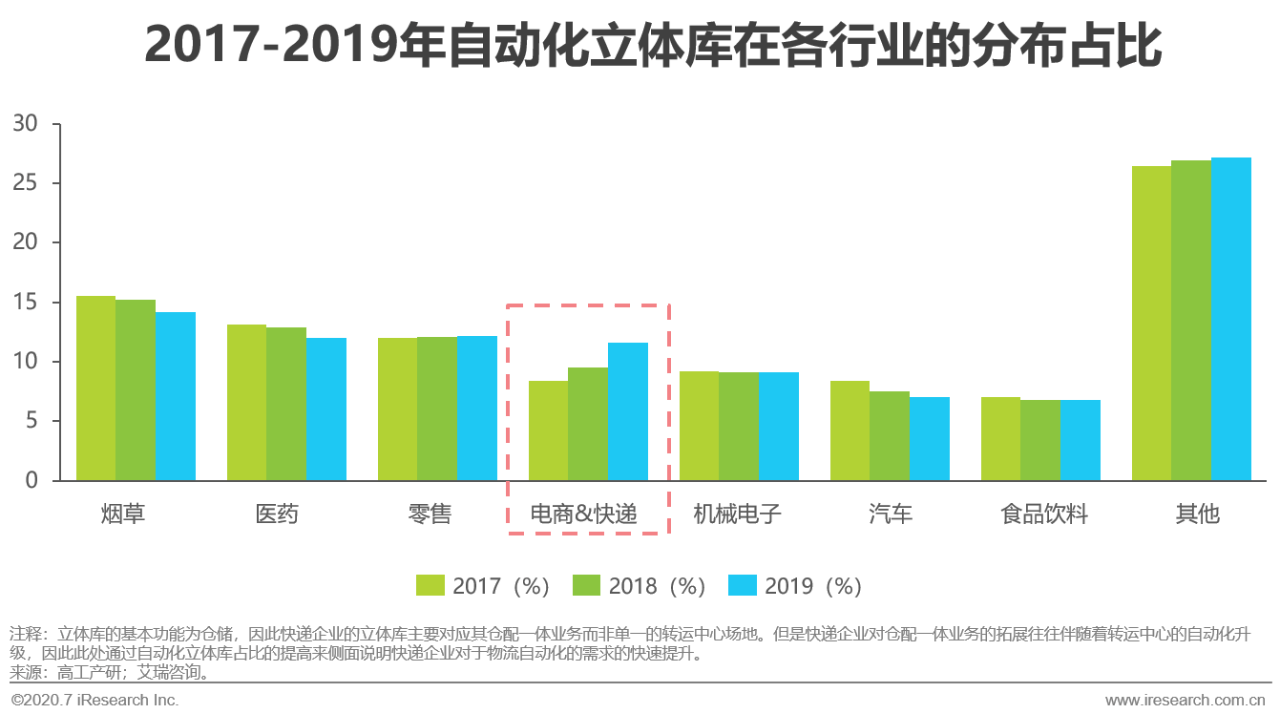

烟草、医药、轿车、工程机械等职业是我国物流主动化运用较早的下流职业,也是现在物流主动化程度最高的几个职业,因为这些职业具有工业规划大、出产工艺杂乱、信息监管要求高、出资才干强的一起特性。而跟着新经济的开展,快递和电商逐渐代替传统职业成为物流配备需求增速最快的职业。以主动化立体库为例,曩昔三年,电商和快递企业保有的主动化立体库座数快速添加,在全职业的占比也稳步进步,而烟草、医药、轿车等传统职业的份额则在逐年下降。其间电商企业更偏重仓配一体视点的主动化,触及出入库、拣选、打包等全流程,体系集成要求高,而快递企业则首要依靠于分拣操作的主动化,场景更为简略,往往满意批量调试装置的条件,因而主动化的运用也愈加敏捷。

一方面,电商的开展带来快递事务的迸发,使得分拣作业的操作量和杂乱程度大幅进步,手艺分拣的缺点被扩展,然后激起快递企业经过布局智能分拣进行转型晋级的需求。另一方面,电子面单运用率的进步、快递企业的成功募资、智能分拣设备价格的快速下降一起为智能分拣的遍及供给了外部条件。归纳内部需求以及外部条件,近两年智能分拣设备在快递范畴的装置数量敏捷迸发。

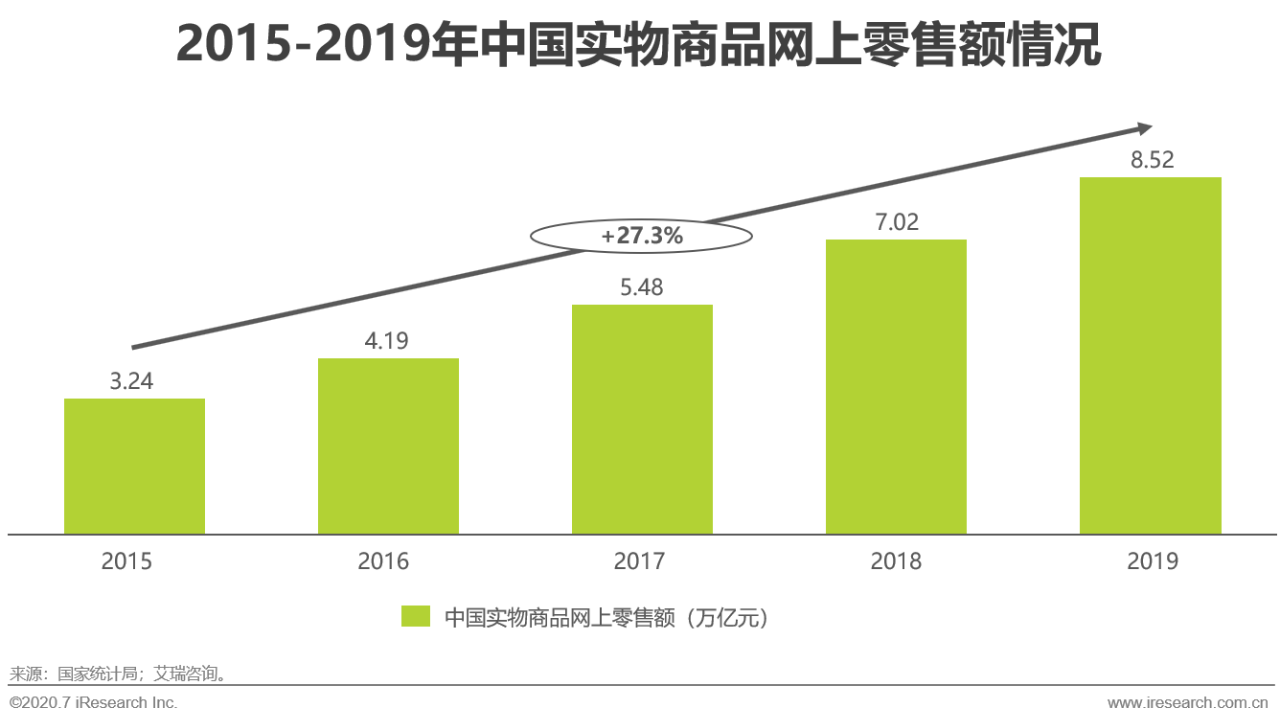

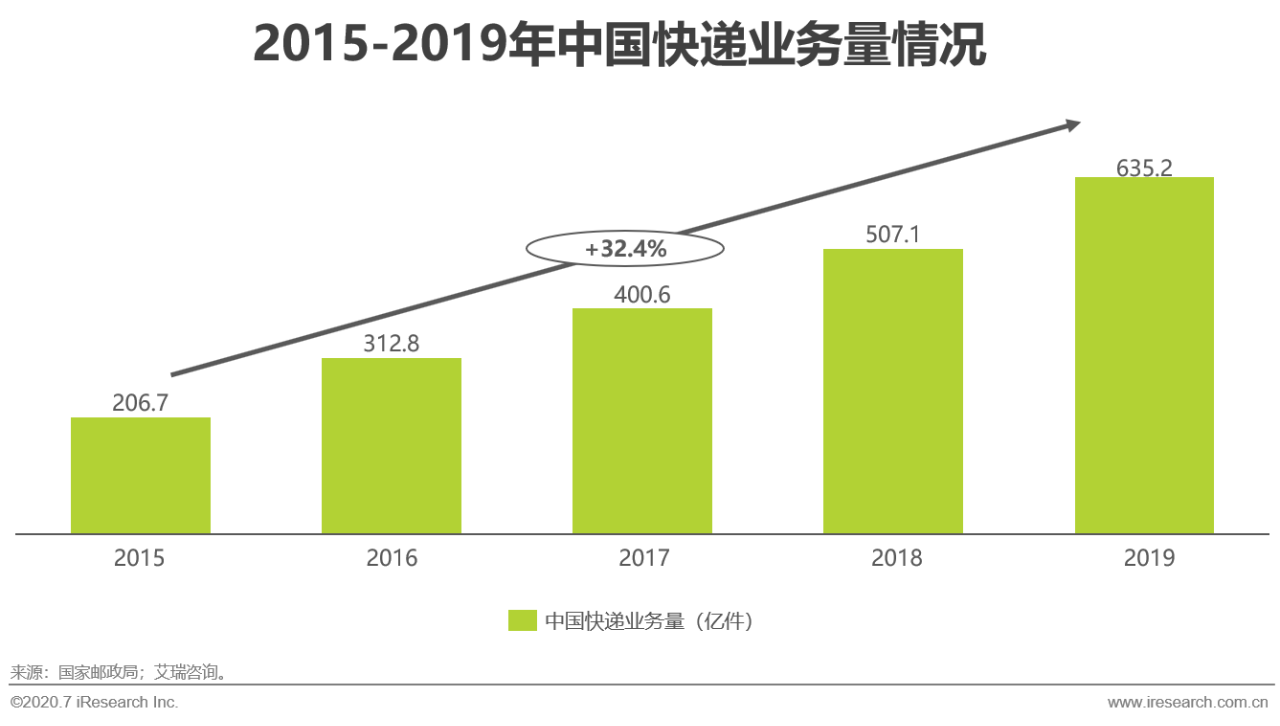

2015年至2019年,我国什物产品网上零售额完结27.3%的复合添加率,远高于同期社零总额8.1%的增速。在网购的推进下,而且跟着拼多多等低客单价电商渠道的呈现,我国快递事务量在2015至2019年期间完结了32.4%的复合添加率,于2019年抵达635.2亿,其间电商件占比超越80%,且以规范小件居多。因而,从外部要素看,电商的巨大事务量、顾客对物流时效的要求以及商家对物流本钱的高灵敏度激起了快递业降本增效的需求,然后使智能分拣进入视界。

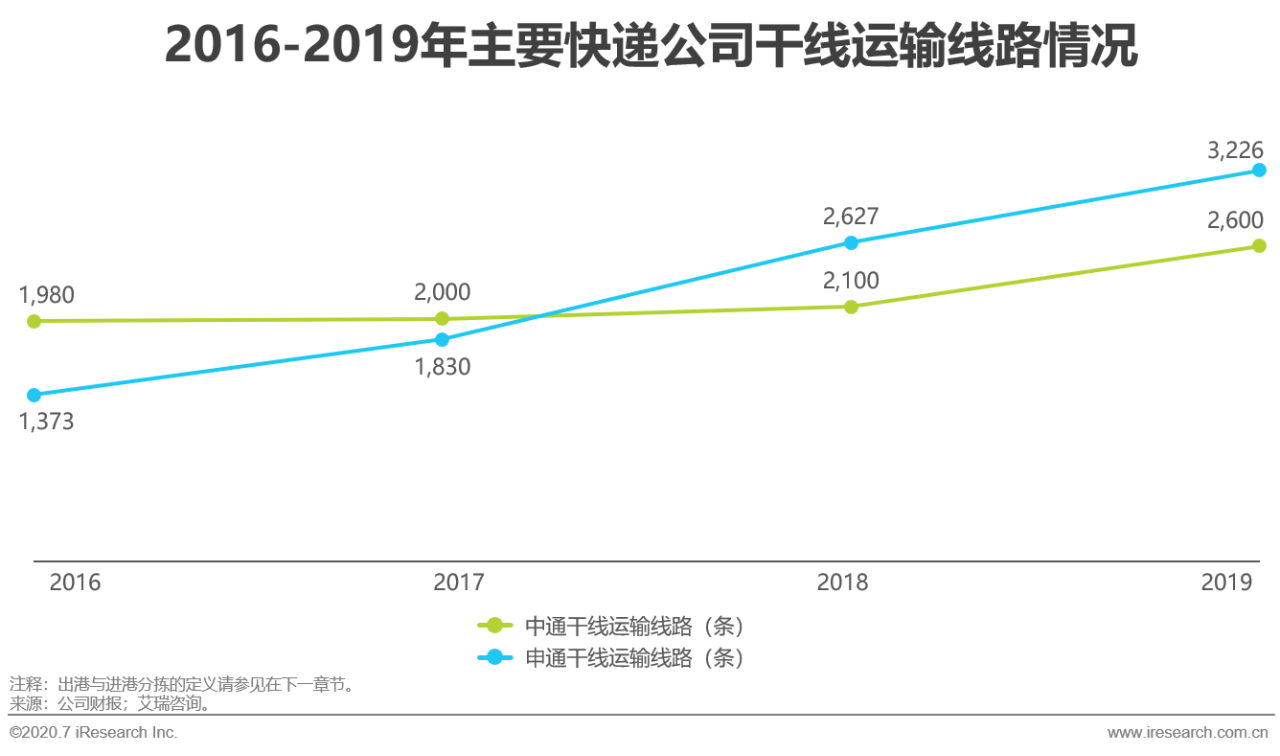

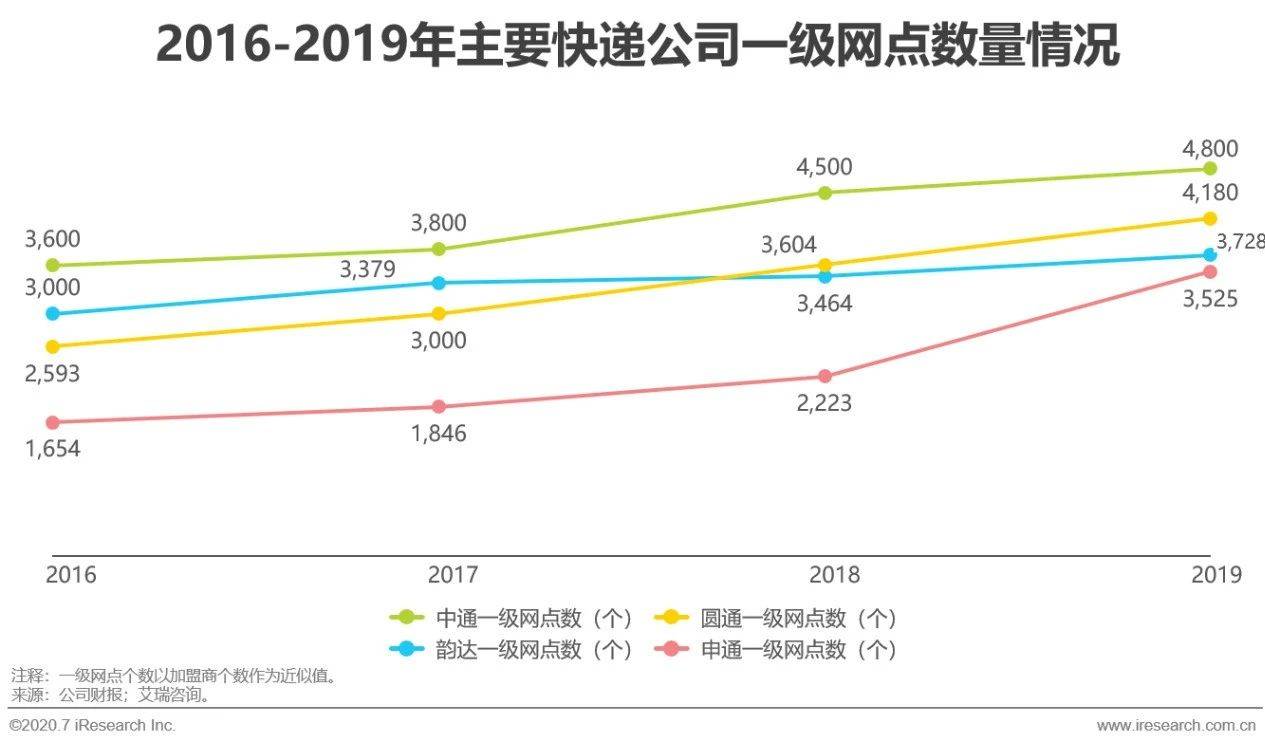

应对电商开展带来的快递事务量的攀升,一方面,依据“时效优先,分拣和运送本钱统筹”的准则,快递企业稳步添加了三四线城市的直发线路,另一方面,为了扩展结尾网络覆盖率并下降部分网点的压力,快递公司的一级网点呈现细分化趋势。以中通为例,2016至2019年,其干线个。不断扩张的干线路由线路以及结尾网络加大了人工分拣的杂乱程度,然后使快递企业对主动化分拣的需求愈加火急。

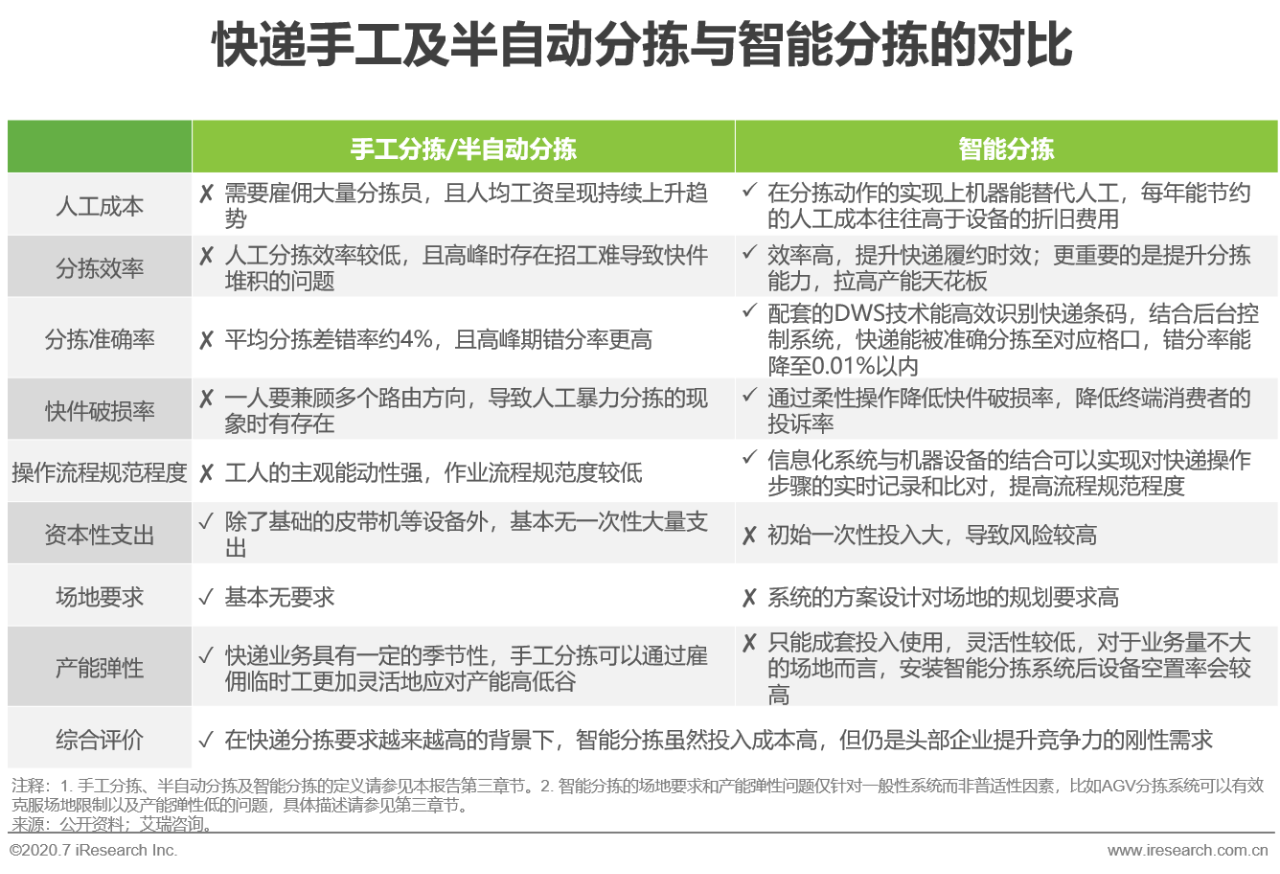

快递事务量和操作杂乱程度的进步使得手艺分拣和半主动分拣在本钱、功率、准确率等方面均呈现缺少,而智能分拣虽然初始投入高、场所要求高、缺少灵敏性,但其能有效应对人工分拣所面对的应战,成为快递企业进步竞争力的刚性需求,因而快递企业在归纳考量后纷繁挑选了主动化。

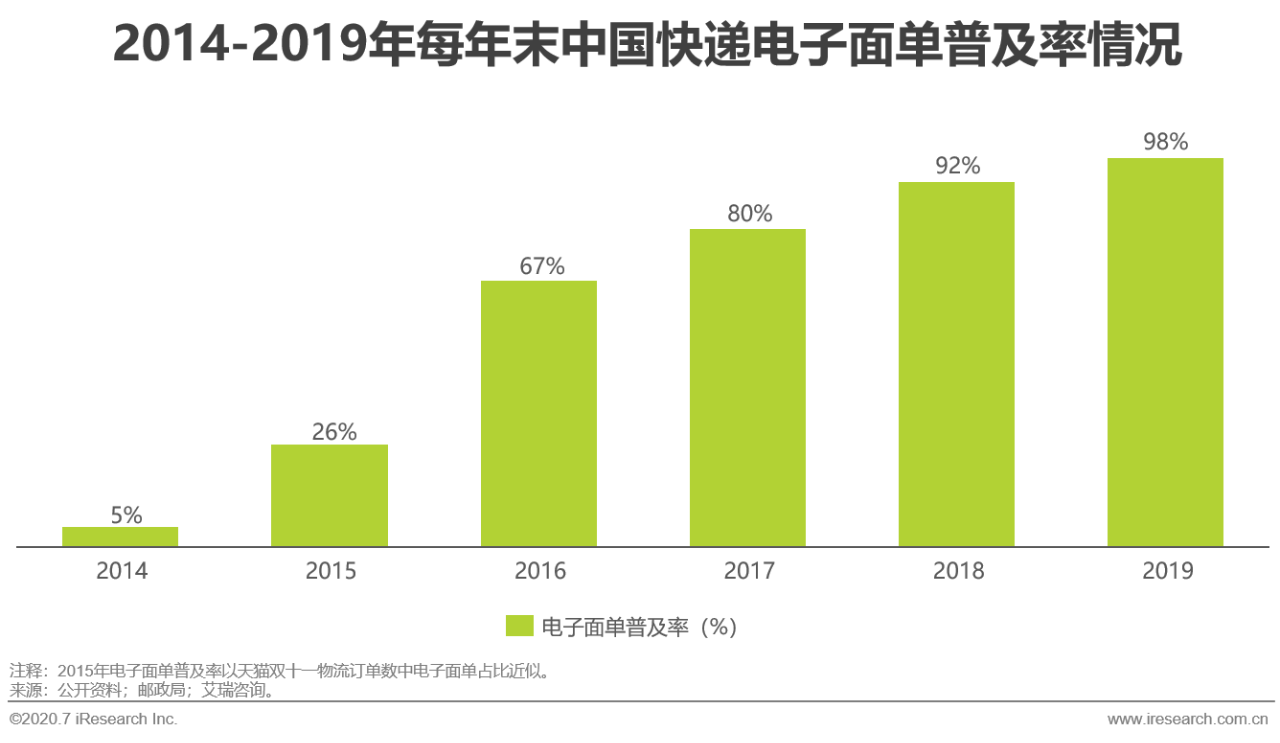

智能分拣高度依靠信息体系,而电子面单的呈现则极大地推进了物流信息化,因而电子面单的遍及为智能分拣的推行夯实了根底,是智能分拣在快递职业开展所必不可少的外部条件。传统的手写或机打面单没有将快递信息记录在IT体系,而电子面单则完结了快递信息前置,主动分拣设备中的信息辨认仪在辨认面单上的条码/二维码后,信息体系应能快速反应快件的方针去向,操控体系才干快速呼应并将快件分配到正确的格口。2014年5月,菜鸟网络率先在全职业推行电子面单,尔后每年电子面单运用率大幅跃升,现在全国根本一切快递面单均完结了电子化,极大程度支撑了快递公司全面推行主动分拣的需求。

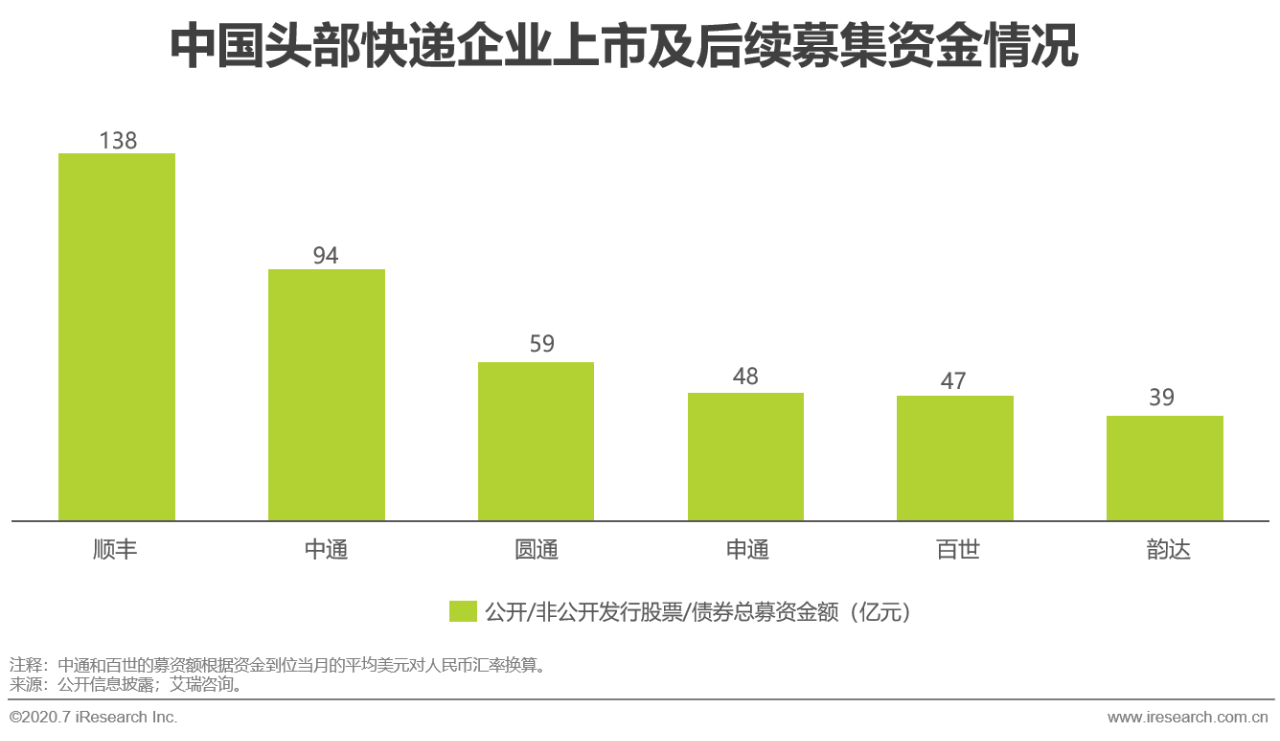

引入主动化分拣设备需求很多的一次性投入,在职业开展前期,单套报价高达上千万元,即便现在设备价格显着下降,一个大型转运中心的全面主动化布局仍需求上亿元的资金投入,因而资金实力成为快递主动化的一道门槛。2016年至2019年,各家头部快递公司上市后在资本商场募集了几十乃至上百亿元的资金,其间适当一部分的资金运用意图是转运中心主动化晋级。强壮的募资才干满意了配套主动化设备所需求的巨大资金需求,为主动化遍及供给了条件。

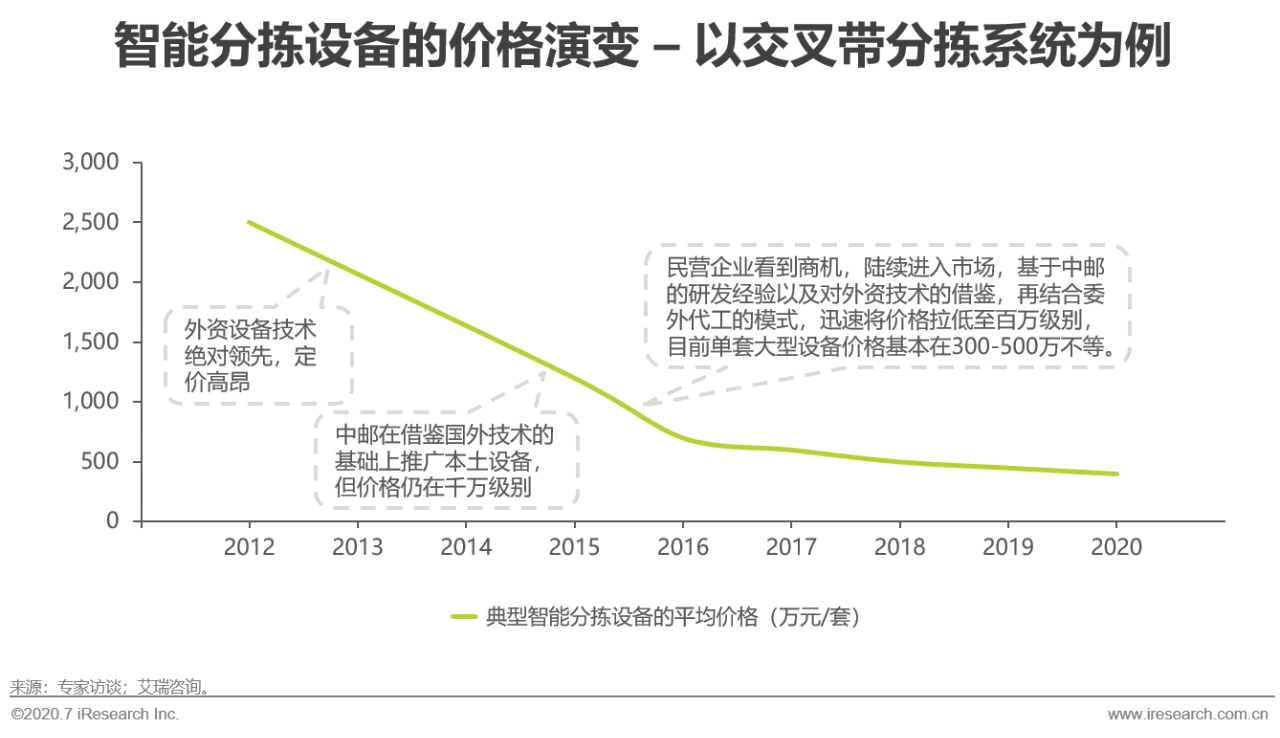

前期,外资的单套智能分拣设备价格高达2000-3000万,大都快递民营企业难以轻松担负,因而智能分拣只在快递职业小规划得到运用。我国邮政相对较早开端依据外国技能着手本乡设备的研制,但本钱操控问题导致其价格仍在千万以上。2015年开端,把握了技能与上游供应链的民营企业进入商场,其本钱优势与较为急进的定价战略推进价格的敏捷下降。虽然我国民营企业对智能分拣技能的研制虽然起步晚,但从前的技能阅历以及敏捷找准的“自研+委外代工”的商业形式使其功能适当可是价格折半的设备敏捷获得了商场竞争力,这也成为智能分拣在快递职业大规划遍及的外部条件之一。

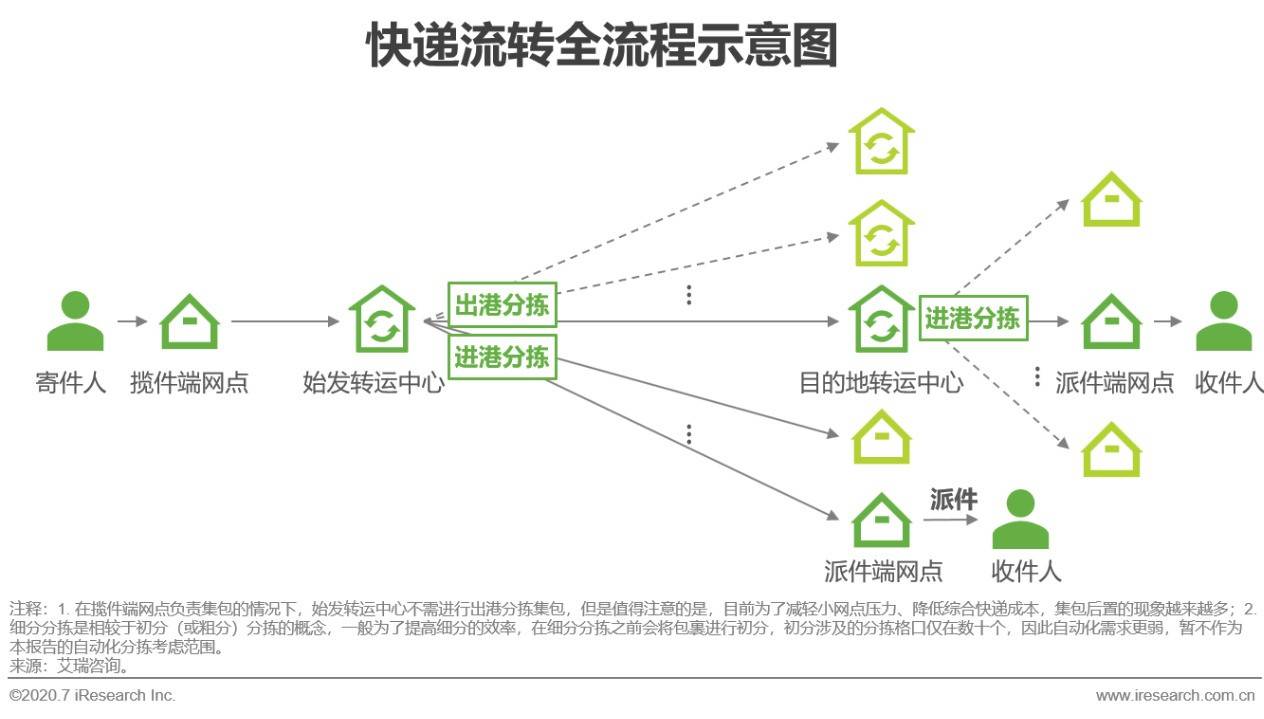

一般情况下,快递送达收件人的进程中需求别离经过始发和意图地转运中心,始发转运中心一般需求进行出港分拣,行将快件以下一站转运中心为路由进行分拣并集包,包裹依据转运出港发货线路抵达意图地转运中心后,快件进入拆包及以上百个结尾网点为路由进行分拣的流程,完结“包进散出”,终究快件将交由网点装车拉回。至于网点的分拣派送操作,除少数处理量大的网点外,现在首要采纳手艺分拣后并派送的方法,因而不被归入大规划分拣操作的界说中。关于同城以及寄达区收件量很大的快件,整个流转进程仅需求经过一个转运中心,即仅进行一次进港分拣操作;关于偏僻件,为了下降干线车辆空载率,经过中转分拣的次数将更多。因而均匀来看,现在国内快件的流转需经过约2次细分分拣操作。

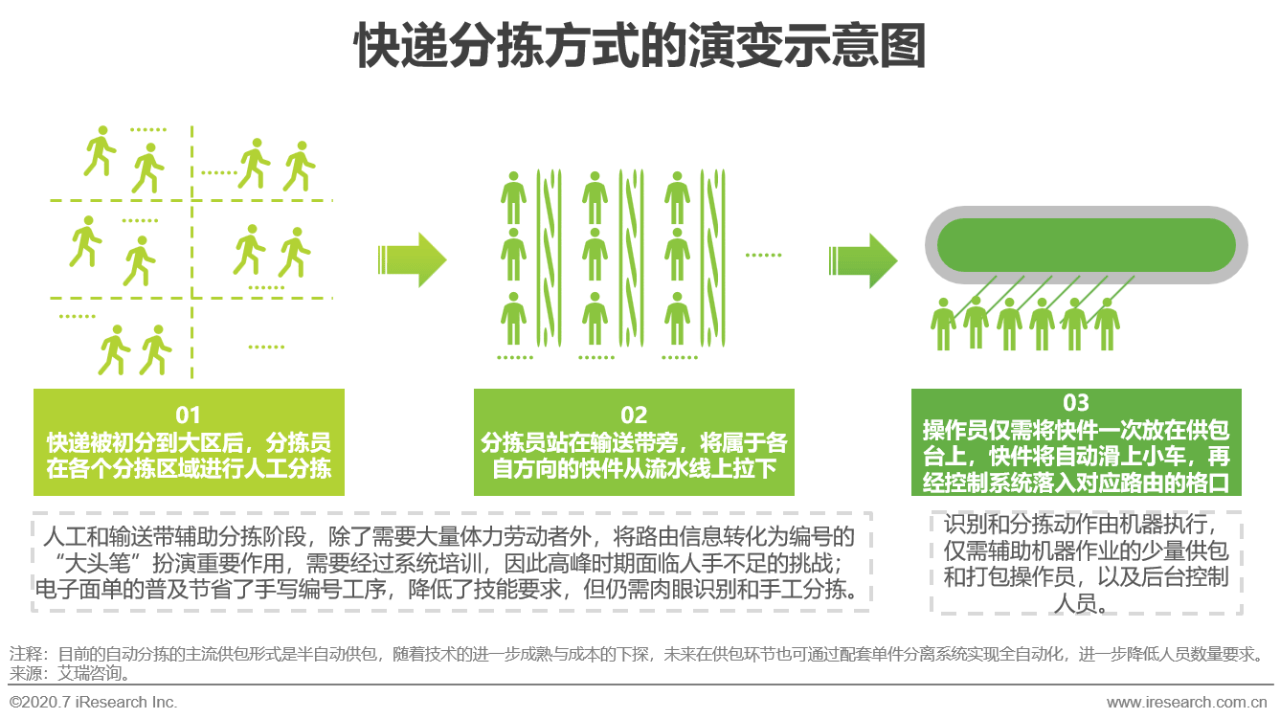

快递分拣的要害步骤为辨认和分拣动作的履行,其主动化程度首要阅历了三个阶段。起初是手艺分拣,“大头笔”拿到一个快件后肉眼辨认面单信息并用记号笔在包裹上手写一个大编号,后序分拣员依据编号先依照快件的大区进行粗分,再依据编号将经过初分的特定分拣区域内的快件细分到各个路由;

第二阶段是半主动机械分拣,一般是矩阵运送加人工拉包的方式,分拣职工站在工位上经过调查“大头笔”编号,将对应的包裹从皮带线上拉下,皮带运送的形式下降了分拣工人的劳动强度,但全程仍需人眼辨认和手动分拣;

第三个阶段是主动分拣,经过计算机视觉辨认快件分量和条码信息,并经过操控体系将快件送入对应出口,依照布局可分为直线、矩阵和环形主动分拣体系,其间环形可设置的意图地最多,在细分操作中运用规划最广。

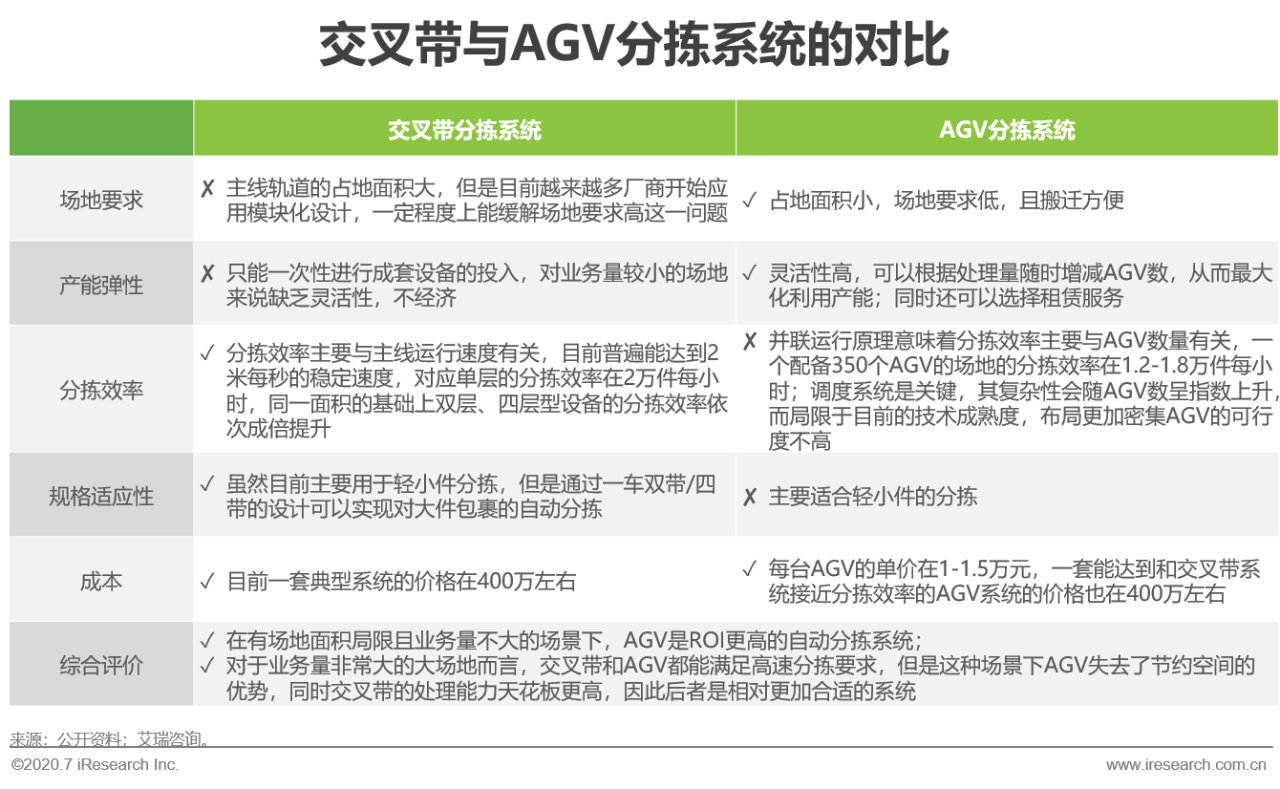

AGV的首要优势是产能灵敏、对场所面积要求低,但功率瓶颈是其首要下风。穿插带分拣则在功率和功能方面占有优势,可是对场所要求较高且产能灵敏性低。现在穿插带和AGV是快递小件分拣的首要计划,在我国快速添加的快递事务量的布景下,后者的运用更广。

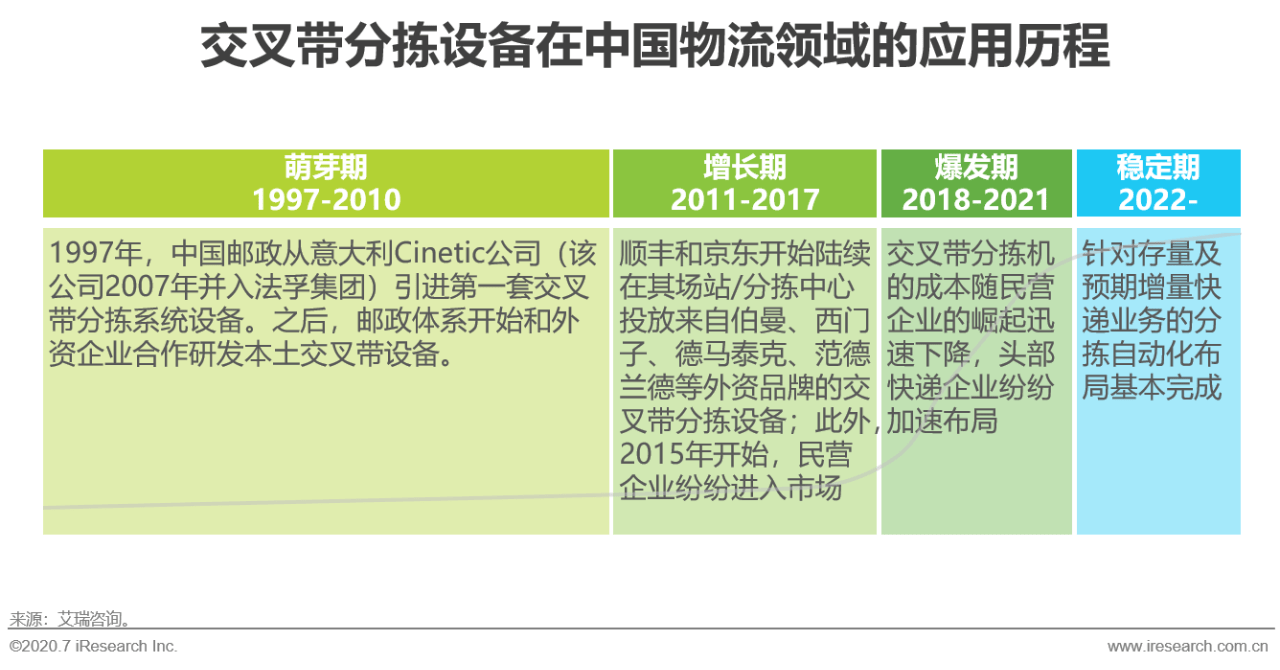

1997年,我国邮政购买了榜首套穿插带分拣体系设备,邮政对该套体系的引入也推进了穿插带设备的本乡研制与制作,并使其成为后来穿插带分拣机范畴大都民营企业的黄埔军校。2011年至2015年,顺丰和京东开端连续出资外资穿插带分拣设备,2015-2016年,韵达和中通先后试水将穿插带分拣机投入运用,2018年开端,跟着头部快递企业纷繁完结募资以及高效分拣需求的迸发,职业进入了高速开展期。现在,头部快递公司已累计投入运用上千套穿插带分拣设备。

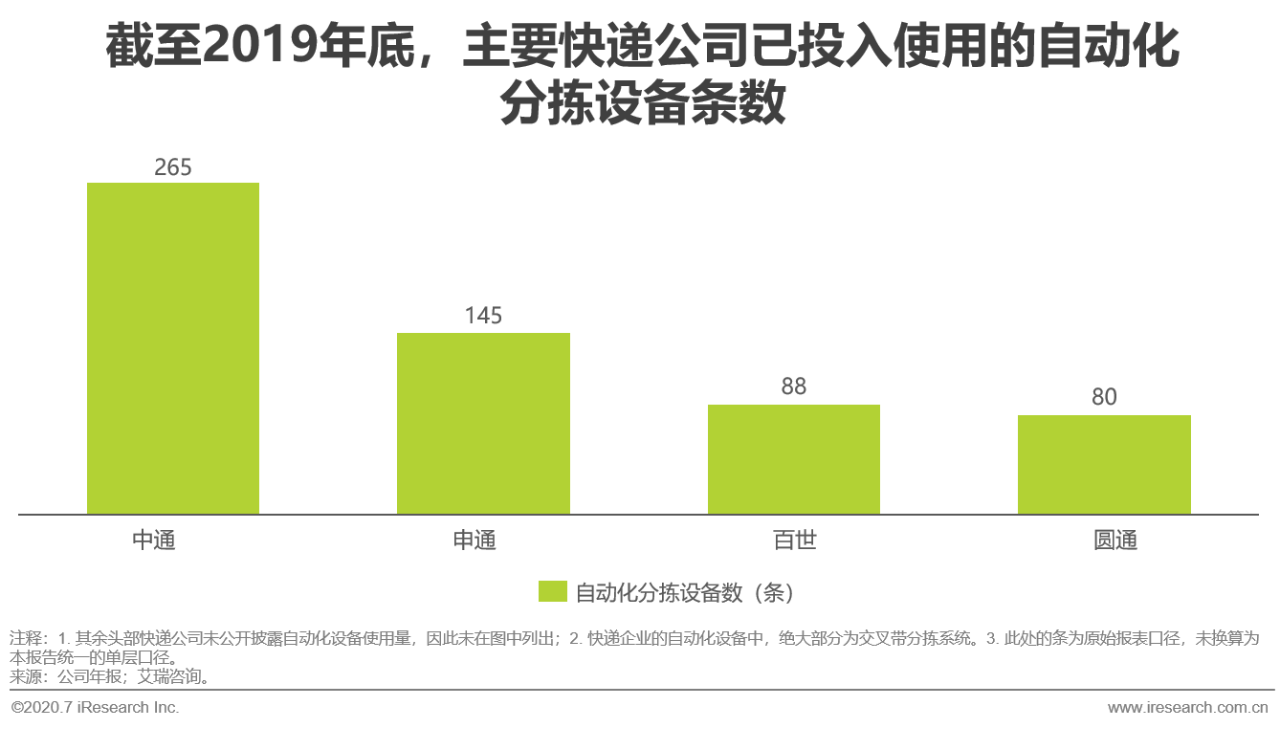

到2019年末,快递职业的穿插带分拣机保有量超越1,000套,其间转运中心占比超越80%,估计2023年末快递职业的存量设备数将超越4,000套,转运中心占比则将跟着网点需求的添加而稍微下降。

从转运中心的需求端来看,主动分拣的进一步浸透以及对预期吞吐才干的超前规划将驱动快递公司为转运中心收购更多穿插带分拣设备,而跟着主动化浸透率逐渐挨近饱满,净增量将缓慢下降;

从操作可行性来看,应对转运中心场所面积有限问题,不少厂商开端推行双层乃至四层的环形穿插带设备以完结节省面积的意图,此外,很多快递企业正在改扩转运中心或许新建更大的转运中心以代替原场所,然后更好地进行主动化晋级的规划。

在2019年及曾经,装置的意图首要是对当时包裹量中人工分拣形式进行主动化晋级,其间2018和2019年是会集投入期;

2022年开端,商场将首要由设备的天然替换与技能晋级下的主动更新换代需求支撑。网点端端的需求虽然将在猜测期内坚持高增速可是基数小,因而在研讨时段内对快递职业全体的置办量影响较有限。

现在一套规范的穿插带的均匀单套价格已降至400万左右,而且未来仍将平稳下降。此外,因为快递网点现在运用的穿插带设备的单套标准遍及小于转运中心所装置的规划,一起价格也更低,对产量的奉献力度较小,因而穿插带商场的收入首要来自于快递转运中心的收购。结合年交给量趋势,艾瑞估计穿插带分拣机的商场规划将在2020年打破30亿元,并在2021年进一步增至35亿元。首要分拣场所纷繁完结主动化转型及提早规划后,未来穿插带分拣机在快递职业的商场规划将在设备替换需求下维持在数十亿元。

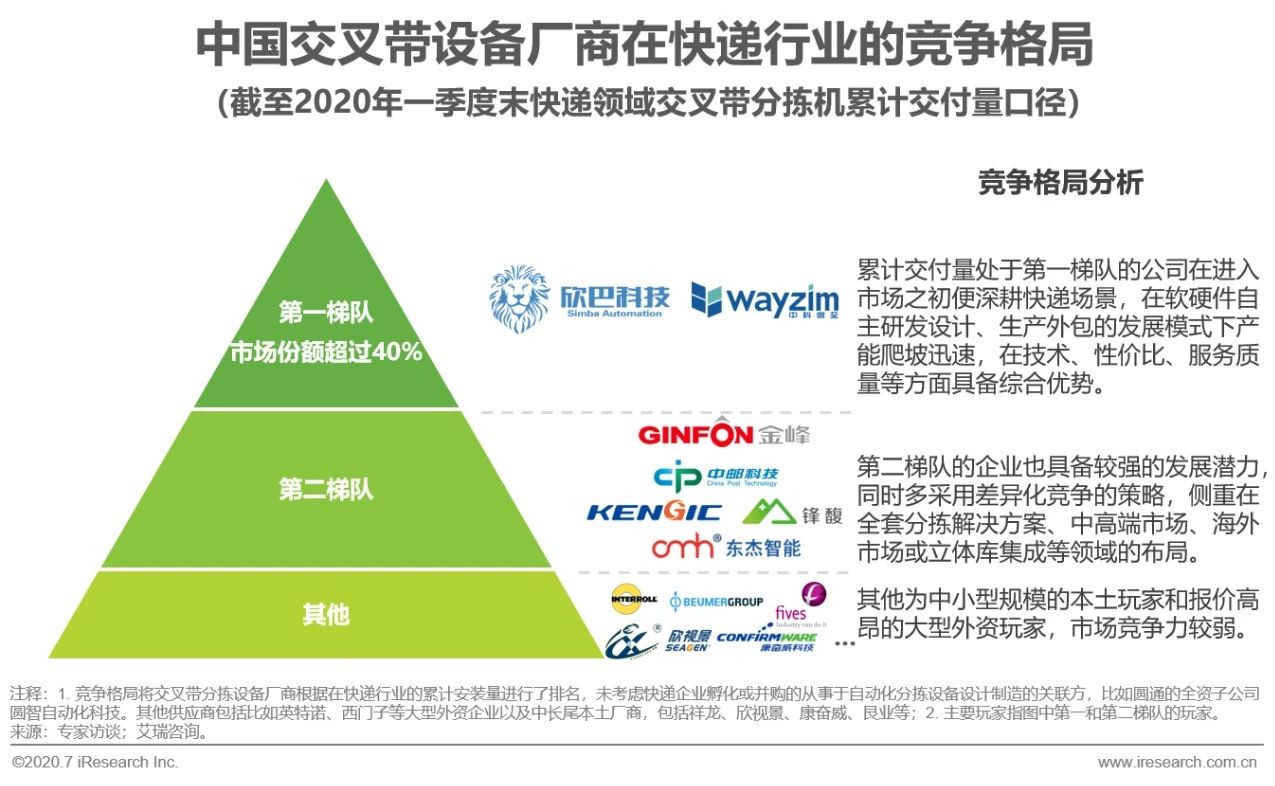

穿插带分拣机的需求热潮也招引了很多设备供货商进入商场,可是长尾玩家不易打破职业壁垒,因而虽然现在商场上玩家挨近半百,首要玩家的商场所位依然非常显着,前两家穿插带设备厂商在快递范畴存量穿插带商场的份额超越40%。客户资源、技能沉积、价格竞争力、服务才干是获取商场份额的要害。

客户方面,在快递企业的主动分拣需求刚开端萌发的时分便进入商场更有利于培育持久安定的客户关系和口碑,而因为下流客户会集,客户资源成为竞争力的一个重要表现;技能老练度决议了穿插带的分拣功率、错分率、辨认率、稳定性以及批量施行才干,是交给速度和质量的决议性要素;价格则是对本钱灵敏的快递企业在设备收购时的重要决议计划要素;在双十一、6/18等重要的快递高峰期,设备应急调试、运营保证作业极其重要,因而分拣体系供货商的服务水平也是重要考虑要素。

欣巴、中科微至、金峰、中邮科技、锋馥、科捷智能以及东杰智能是现在快递范畴的干流第三方穿插带设备供货商,技能和产品均获商场认可,其间欣巴和中科微至最具归纳竞争力,现在的累计交给量处于职业榜首队伍,头部效应明显。职业界其他首要玩家也在快递范畴取得了不错的成果,且全体开展规划各有不同,比方一些厂商一起要点布局摆臂等其他类型的智能分拣设备,一些厂商偏重服务中高端商场,一些则在往智能仓储集成、智能制作等方向打破。

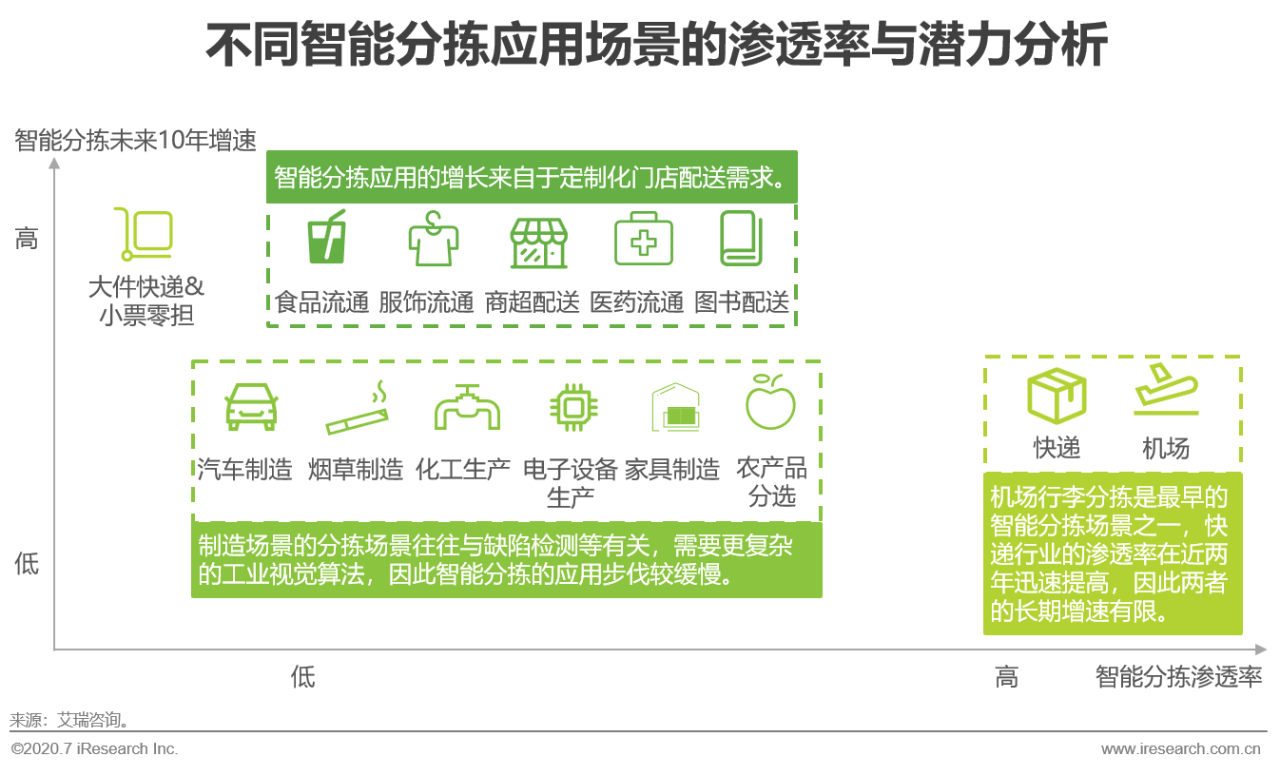

现在,快递和机场是智能分拣浸透率最高的场景,未来添加将首要由事务量驱动而非浸透率进步驱动,增速较为有限,重货运送和流转型企业的配送场景将成为未来10年智能分拣的新添加点。此外,在快递、快运、机场包裹、门店配送等场景,智能分拣的信息辨认首要在于读取条码,技能门槛相对较低,而在制作场景,智能分拣的完结往往伴跟着愈加杂乱的使用工业视觉进行检测的使命,依靠于深度学习算法的继续研制且本钱更高,因而智能分拣在制作业的运用进程将更为缓慢。

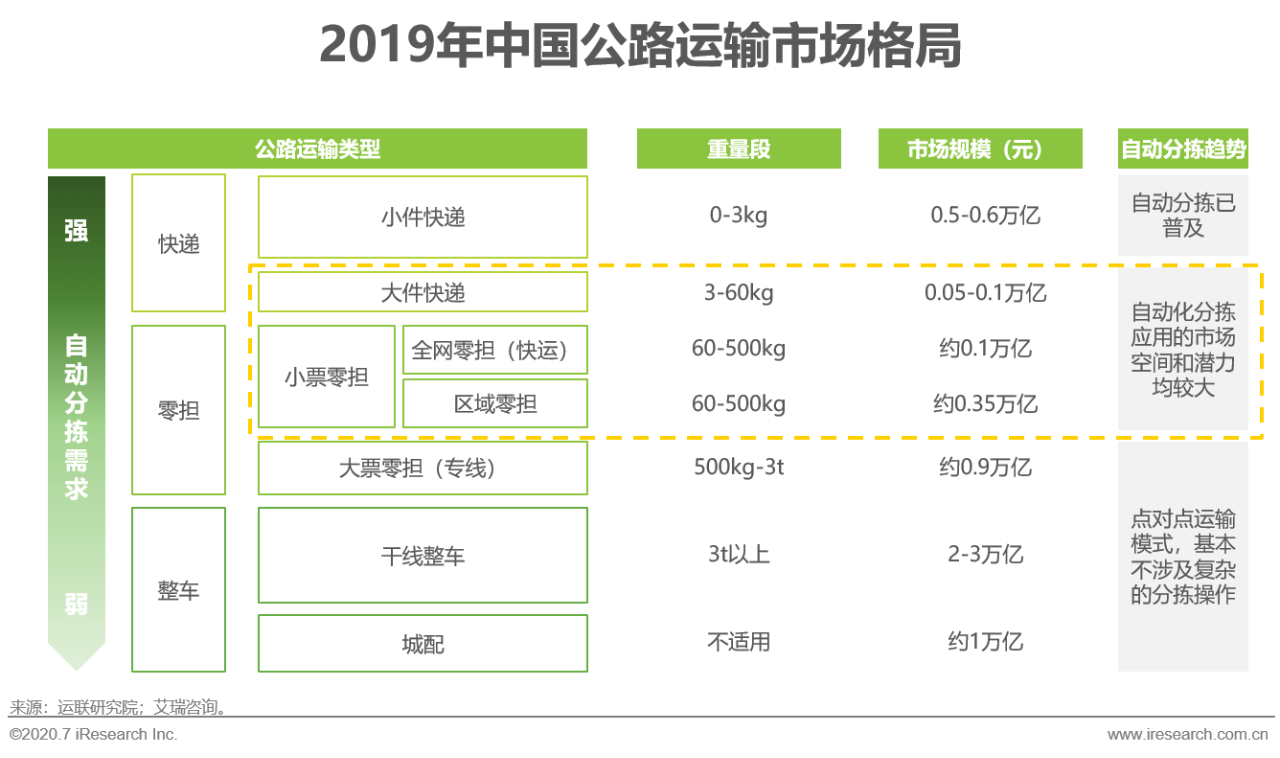

跟着家电和家居线上浸透率的上升以及配送订单碎片化驱动零担小票化,大件快递和小票零担的商场规划总和现在已挨近小件快递商场,其事务操作中也触及高强度的分拣使命,但不同于小件快递,大件快递和小票零担的货品规范化程度低,玩家较涣散,没有构成规划化操作,因而细分的主动分拣程度很低,现在首要是叉车转移分拣或许凭借直线或许矩阵式主动分拣机进行粗分。跟着职业会集度的进一步进步,全主动化分拣需求将逐渐闪现,一起适用于单票分量更高的货品的分拣技能的老练将带动设备价格大幅下降,因而大件快递和小票零担将在未来中长期成为推进智能分拣商场开展的重要力气。

关于流转型企业而言,订购端(门店/医院/药店等)对订单服务的时效要求和个性化需求越来越高,传统分拣操作现已无法满意杂乱度不断进步的物流需求,为了进步订单呼应速度和供应链功率,完结库房内货品的快速周转,一起满意正逆向物流需求,智能分拣将成为越来越多流转性企业配送中心的挑选。在配送中心的分拣操作流程一般为,首先将批量订单兼并,从主动存储体系中进行调集拣选,再经过主动分拣机以终端门店为落格口进行耕种。不同于快递场景批量装置的特性,流转型企业的主动化触及库房的全体解决计划且产品需求高度定制化,仅归于仓储主动化的一环,因而主动分拣运用的进程相对更慢,但一起商场空间也大得多。以医药流转为例,医药出售规划已超越2万亿,每一批对终端医院/医疗机构/药店的供货都需求分拣的支撑,而现在医药物流企业具有WCS的份额还不高,意味着智能分拣浸透的空间还很大。

上一篇:沙琪玛自动出产线职业深度研讨陈述

下一篇:我国财经报微信

渝公网安备 50010402000130号

渝公网安备 50010402000130号