外骨骼(Exoskeleton)这一名词来源于生物学中昆虫和壳类动物的坚硬外壳,其作用在于支撑、运动、防护三项功能紧密结合;与此对应,外骨骼助力机器人是模仿生物界外骨骼而提出的一种新型机电一体化装置,结合机械结构、控制、驱动方式、人机交互等关键技术,在为穿戴者提供诸如保护、协同动作等功能的基础上,还能够在穿戴者的控制下完类自身无法完成的任务。

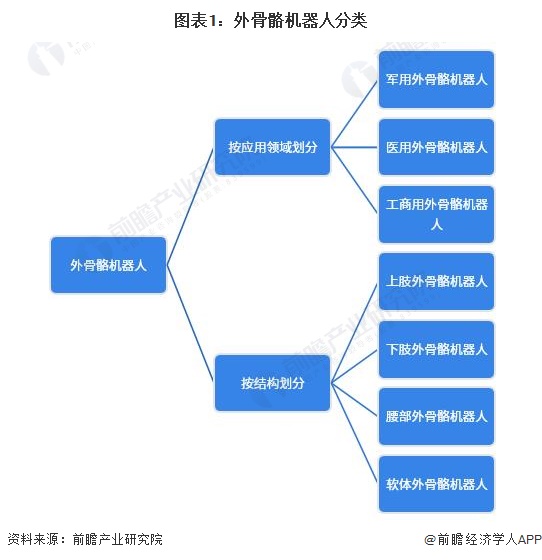

按应用领域划分,外骨骼机器人可以分为军用外骨骼机器人、康复型外骨骼机器人和工商用外骨骼机器人;按结构划分,外骨骼机器人可以分为上肢外骨骼机器人、下肢外骨骼机器人、腰部外骨骼机器人和软体外骨骼机器人。

外骨骼机器人产业以中游外骨骼机器人制造商为核心,上游主要包括核心技术系统及硬件,下游是其应用领域。上游来看,传感系统、控制系统、驱动系统是三大关键系统,而机械系统、动力系统作为支撑配备。上游核心产品把控传感器、表面肌点信号采集仪、控制软件、伺服电机、伺服驱动器、减速器等。中游按应用领域划分,外骨骼机器人可以分为军用外骨骼机器人、康复型外骨骼机器人和工商用外骨骼机器人;按结构划分,可以分为上肢外骨骼机器人、下肢外骨骼机器人等。下游主要的领域包括医疗康复、军用领域、工商业领域、个人应用等。

外骨骼机器人产业链中游主要划分为专注医疗领域以及专注工商业、军事领域两大阵营,医疗领域代表性企业包括大艾机器人、迈步机器人、布法罗机器人,工商业及军事领域代表性企业包括傲鲨智能、迈宝智能科技、铁甲钢拳等。上游传感系统有航天机电、迈步机器人、傅利叶智能等,控制系统有新松机器人、傲鲨智能、程天科技等,驱动系统有松下、汇川科技等。下游医疗领域主要是用于患者康复训练,工商业领域的应用则包括增强负重能力、减轻劳动压力、较少劳动者劳损等,军用领域主要是增强单兵负重水平。

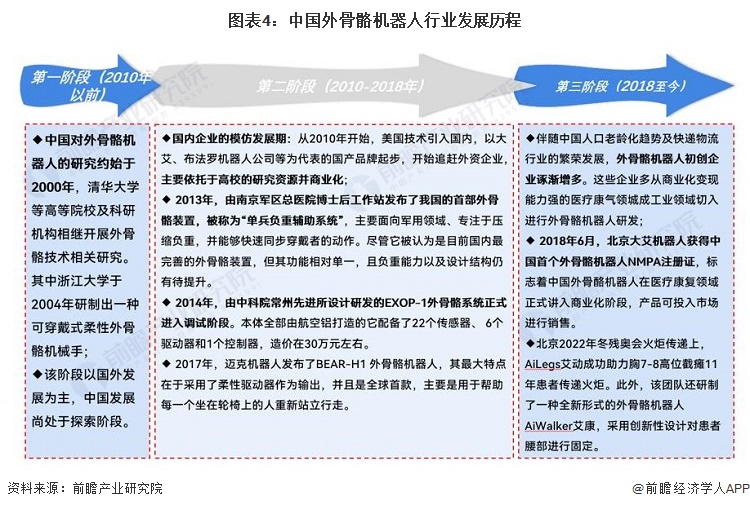

外骨骼机器人从国外起步,首先应用于军事领域。中国对外骨骼机器人的研究约始于2000年,2010年中国进入外骨骼机器人的模仿和发展期。随着机器人技术的飞速发展以及机器人行业市场规模的不断扩大,企业与高校合作研究外骨骼机器人的模式逐渐增加,外骨骼机器人行业从研发阶段逐步迈入商业化阶段。

从政策发展历程来看,中国外骨骼机器人政策发展历程经历了从初期认知不足到逐步重视和支持的过程。政策的制定和完善有助于推动外骨骼机器人技术的发展,促进其在医疗康复、助力劳动力等领域的广泛应用。

政府部门出台了许多规划以支持外骨骼机器人行业的发展,早在2016年,工信部、发改委等部门在《机器人产业发展规划2016-2020年)》中提出要在行动障碍人群中开展外骨骼机器人试点示范,但由于当时相关技术和产品并不成熟,并未取得有效成果。2017年,科技部等部门出台了《“十三五”健康产业科技创新专项规划》,专门提出要开发外骨骼机器人等康复辅具。

中国外骨骼机器人市场供给情况:市场企业数量较少,部分产品已获得认证

从企业的产品布局情况来看,各公司主要布局在医疗康复和工业军用领域。由于医疗康复市场空间大、利润高,医疗康复类外骨骼企业发展时间较长、数量较多。由于工业类外骨骼的技术门槛和成本较低,某些在早期专注于医疗类外骨骼的企业选择向工业类外骨骼方向延展,近年来出现更多专注于工业外骨骼的中小型初创企业。

国家对于医疗设备器械认证有严苛的认定标准,根据国家药品监督管理局公布的资料,中国医疗类外骨骼机器人获得认证的情况汇总如下:

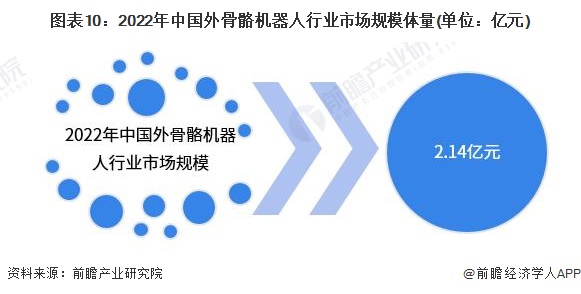

中国的外骨骼机器人市场还处于技术迭代和升级阶段,未进入大规模量产阶段,市场规模整体较小。但国家政策的支持,为外骨骼机器人行业,特别是医疗康复外骨骼机器人产业发展提供了良好的环境;与此同时,国内外骨骼行业初创企业不断将新获得的融资投入技术研发,解决产品在人机交互等方面的问题,促进了行业产品的升级。中国市场方面,当前的市场规模还处于早期扩张阶段,政府部门通过招标方式来引导和支持外骨骼机器人项目的开展,为行业的发展提供政策支持和财政资金。根据市场招投标的数据,2022年中国外骨骼机器人医疗领域招投标金额约为6422.92万元。根据医疗外骨骼机器人在中国市场的占比情况(约30%),测算出2022年中国外骨骼机器人市场规模约为2.14亿元。

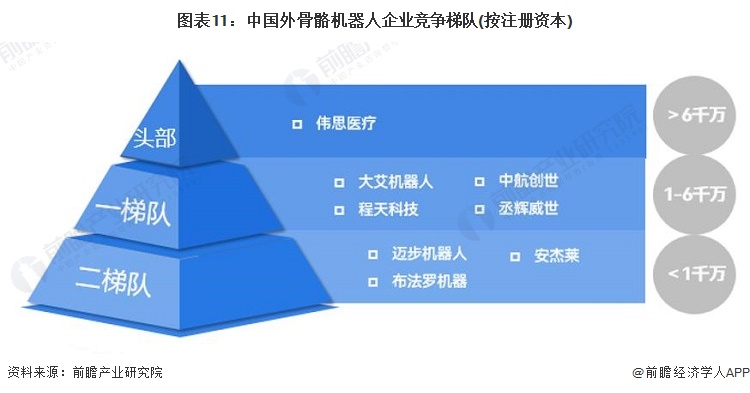

按注册资本划分,伟思医疗注册资本为6861.94万元,占据行业头部企业地位;注册资本在1-6千万之间的企业有大艾机器人、程天科技、中航创世与丞辉威世;注册资本在1千万元以下的企业有迈步机器人、布法罗机器人与安杰莱。

根据2022年机器人企业创新50强排行榜披露的信息显示,在医疗领域,天智航、柏惠维康、术锐、钛米机器人、迈步机器人、睿瀚医疗六家企业进入该榜单。其中,天智航、柏惠维康、术锐三家企业主要生产手术机器人,迈步机器人和睿瀚医疗致力于研发康复机器人,钛米机器人则主要针对智慧医疗场景提供智能机器人解决方案。

随着机器人、传感技术、计算机科学、人工智能、神经工程,以及脑科学等相关技术的发展融合,智能机器人在工业、服务、军事等领域得到了长足的发展和应用,以人工智能、生物智能结合、人机交互为代表的技术突破使得人与机器之间的结合越来越紧密。外骨骼机器人是典型的人机紧耦合系统,可帮助瘫痪患者康复锻炼和功能重建,提高老年人或残疾人的行走能力。具体发展趋势总结如下:

国家政策的支持,为外骨骼机器人行业,特别是医疗康复外骨骼机器人产业发展提供了良好的环境;与此同时,国内外骨骼行业初创企业不断将新获得的融资投入技术研发,解决产品在人机交互等方面的问题,促进了行业产品的升级。未来,随着外骨骼机器人行业产品性能的提升和成本的下降,下游不断增长的需求将会刺激行业市场规模的不断增长;医疗康复领域外骨骼机器人产品的技术进步将会带动工业用外骨骼机器人及助力助行外骨骼机器人的产品迭代,外骨骼机器人的应用市场将会进一步拓展。预计未来中国外骨骼机器人行业市场规模仍将快速增长,预计到2028年,中国外骨骼机器人市场规模将达到24亿元,2023-2028年年均复合增长率(CAGR)约为50%。

更多本行业研究分析详见前瞻产业研究院《中国外骨骼机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对外骨骼机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来外骨骼机器人行业发展轨迹及实践经验,对外骨骼机...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

上一篇:工业机器人选型的原则主要有哪些?

下一篇:ABB超级工厂用机器人制造机器人

渝公网安备 50010402000130号

渝公网安备 50010402000130号