(原标题:【行业深度】洞察2021:中国机械式停车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

全球第一座机械式立体停车库于1920年诞生在美国,但直到1988年我国第一座升降横移车库才在北京建成。我国机械式停车设备行业虽然起步较晚,但发展迅速。从20世纪80年始,经过30余年的发展,目前我国立体停车设备已经达到了90%左右的品种满足率,以及90%以上的产品国产化率,并具备了出口能力。

机械式停车设备行业主要上市公司:目前国内停车设备制造行业主要上市企业有三浦车库(838357.NQ)、东杰智能(300486.SZ)、五洋停车(300420.SZ)等

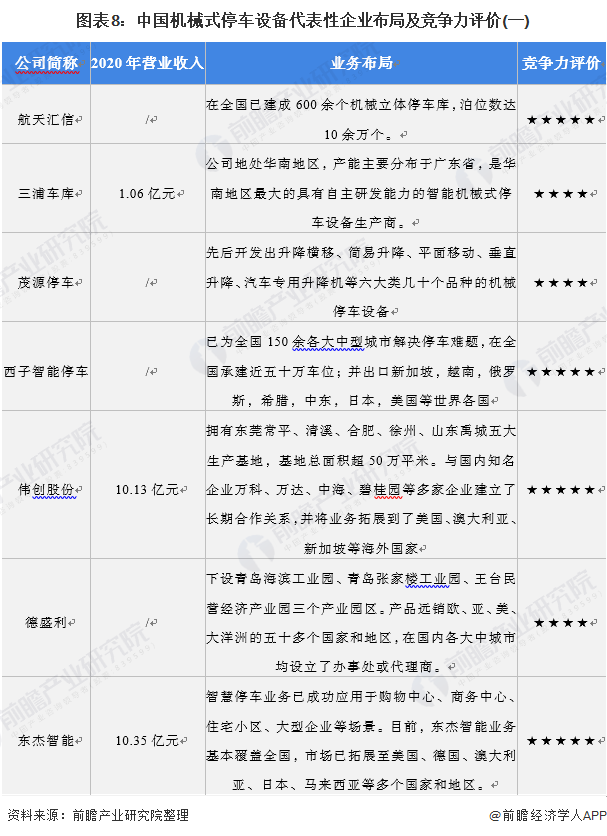

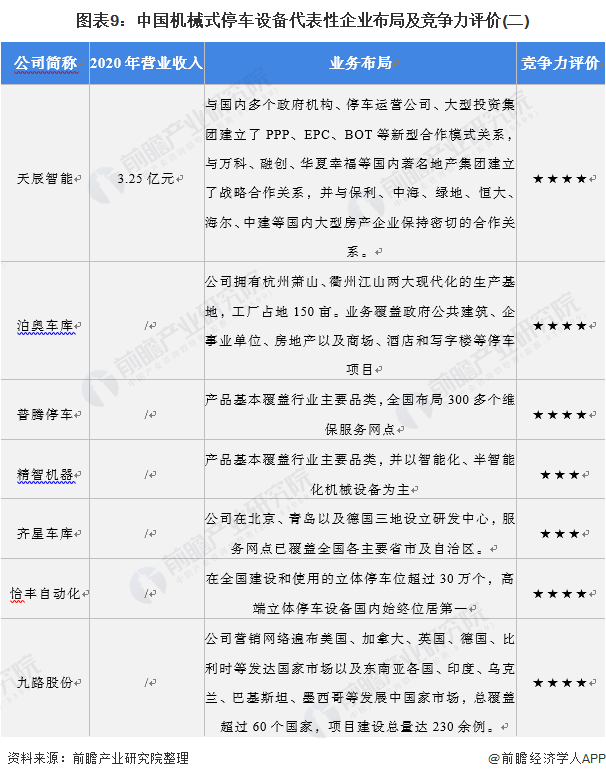

机械式停车设备属于起重机械,起重机械生产(包括设计、制造、安装、改造、修理)需要取得国家特种设备主管部门许可方可进行。经过多年的持续快速发展,机械式停车行业的参与者诸多。以下为我国机械式停车设备行业代表性企业的基本信息:

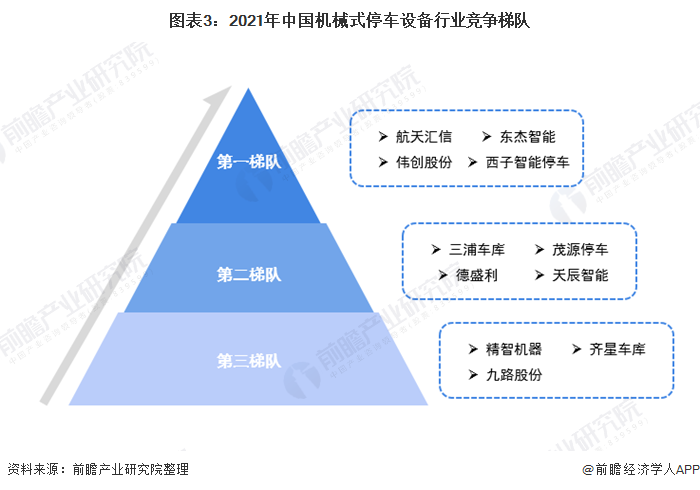

结合相关企业营收规模以及业务布局情况来看,目前航天汇信、东杰智能、伟创股份以及西子智能停车等进入行业较早的企业凭借经验优势发展较为成熟,业务布局纤维全面,营收规模较大,处于我国机械式停车设备行业第一梯队;三浦车库、茂源停车、德盛利以及天辰智能等立足区域发展,处于第二梯队;九路股份、齐星车库以及精智机器等入行稍晚企业业务发展仍相对较慢,营收规模较低,处于第三梯队。

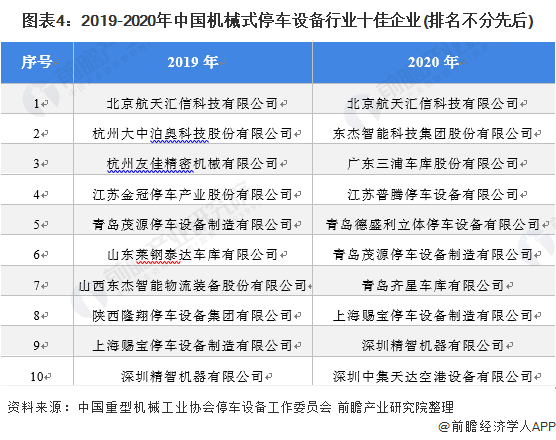

根据中国重型机械工业协会停车设备工作委员会发布年度榜单数据显示,2019-2020年,我国机械式停车设备行业十佳企业变化较为明显,其中航天汇信、东杰智能、茂源停车、赐宝停车以及精智机器等五家企业连续两年入选机械式停车设备行业十佳企业。

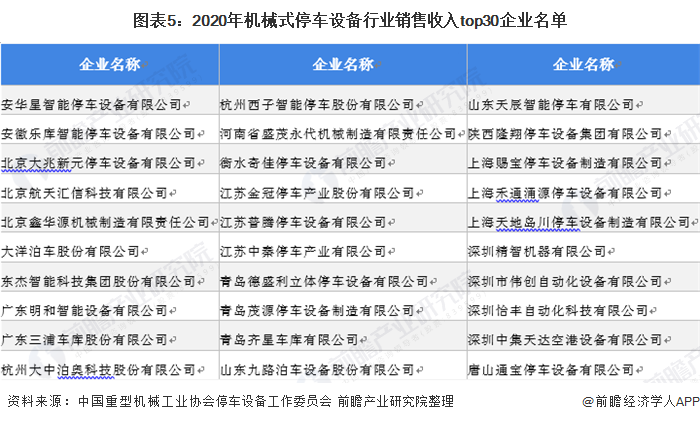

此外,中国重型机械工业协会停车设备工作委员会根据各企业机械式停车设备销售收入排名,发布了2020年我国机械式停车设备行业销售收入top30企业名单,具体如下:

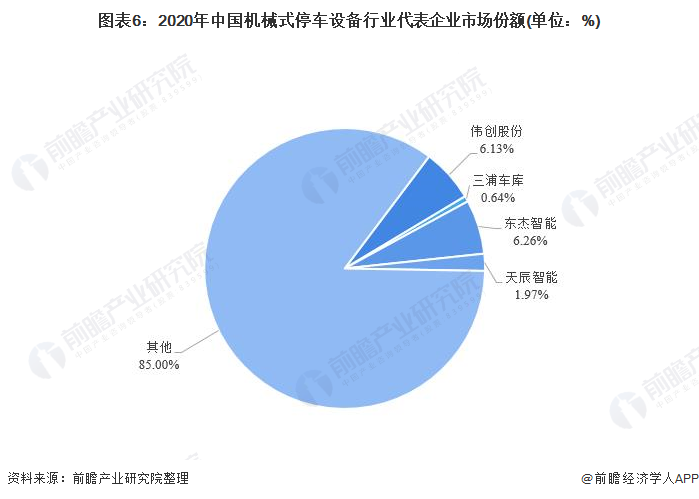

根据中国重型机械工业协会停车设备工作委员会统计数据显示,2020年,全国机械式停车设备销售收入为165.3亿元,其中东杰智能收入为10.35亿元,占比为6.26%;伟创股份收入为10.13亿元,占比为6.13%;天辰智能收入为3.25亿元,占比为1.97%;三浦车库收入为1.06亿元,占比为0.64%。

从机械式停车设备行业企业的市场集中度来看,2017年以来,我国机械式停车设备行业市场集中度不断提升,top30企业市场份额占比由2017年的74.7%提升至79.6%,说明我国机械式停车设备行业市场集中度较高,行业发展较为密集。

从机械式停车设备企业的业务布局以及营收情况来看,目前,航天汇信、伟创股份、西子智能停车、东杰智能业务布局较为全面,营收形成一定规模,已形成一定的品牌效应,企业整体竞争力较强;三浦车库、泊奥车库等已发展布局核心区域为主的企业虽在全国市场来看竞争处于劣势,但区域竞争优势明显,在所在区域竞争力较强;而精智机器、齐星车库等起步较晚企业,仍处于客户积累阶段,业务发展规模相对较低,市场竞争力有待进一步的提升。

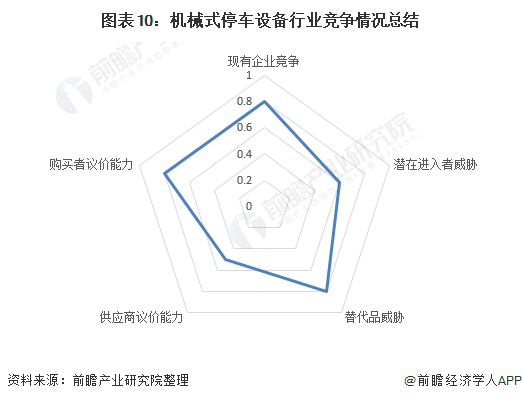

从五力竞争模型角度分析,目前,我国机械式停车设备行业属于起重机械行业,替代品威胁较大;现有竞争者数量较多,但市场集中度较高;上游供应商一般为钢材、机械部件等企业,议价能力适中,而下游消费市场主要是公共建筑、房地产、商业住宅等,议价能力较强;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁相对适中。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:浙江布局推进人形机器人产业创新发展

下一篇:西南地区首个智能停车库项目在渝启动

渝公网安备 50010402000130号

渝公网安备 50010402000130号